El fallecimiento de un familiar conlleva no solo un proceso de duelo, sino también la obligación de liquidar el Impuesto sobre Sucesiones y Donaciones (ISD). Sin embargo, un error común es pensar que el impuesto se calcula únicamente sobre los bienes que el causante poseía en el momento de su muerte. Existe una regla técnica fundamental que todo heredero debe conocer: la acumulación de donaciones en la herencia.

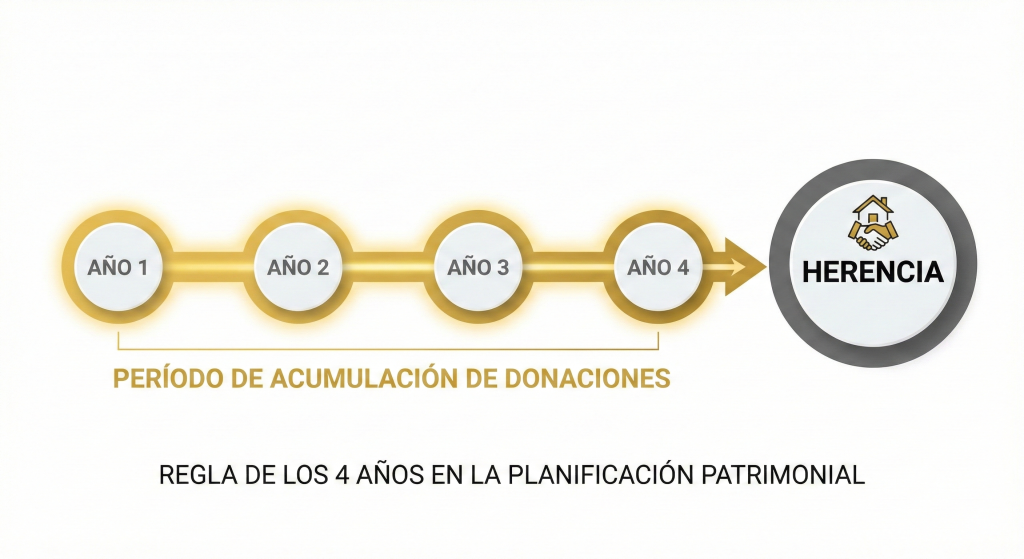

¿Qué es la regla de acumulación de los 4 años?

La normativa tributaria española establece que, al liquidar una herencia, deben tenerse en cuenta las donaciones que el heredero haya recibido del fallecido en los cuatro años anteriores al fallecimiento. Esta acumulación tiene un objetivo claro: evitar que se pierda la progresividad del impuesto.

Dado que el ISD es un impuesto progresivo (quien más recibe, paga un porcentaje mayor), si un padre donara todo su patrimonio a sus hijos poco antes de morir en pequeñas fracciones, se tributaría en los tramos más bajos de la tarifa. Para evitar este fraccionamiento artificial, Hacienda suma esas donaciones previas a los bienes de la herencia actual. Es importante destacar que esto no significa que se pague dos veces por los mismos bienes donados, sino que se utilizan para determinar el tipo de gravamen real que debe aplicarse a la herencia final.

El procedimiento técnico: El sistema del Tipo Medio

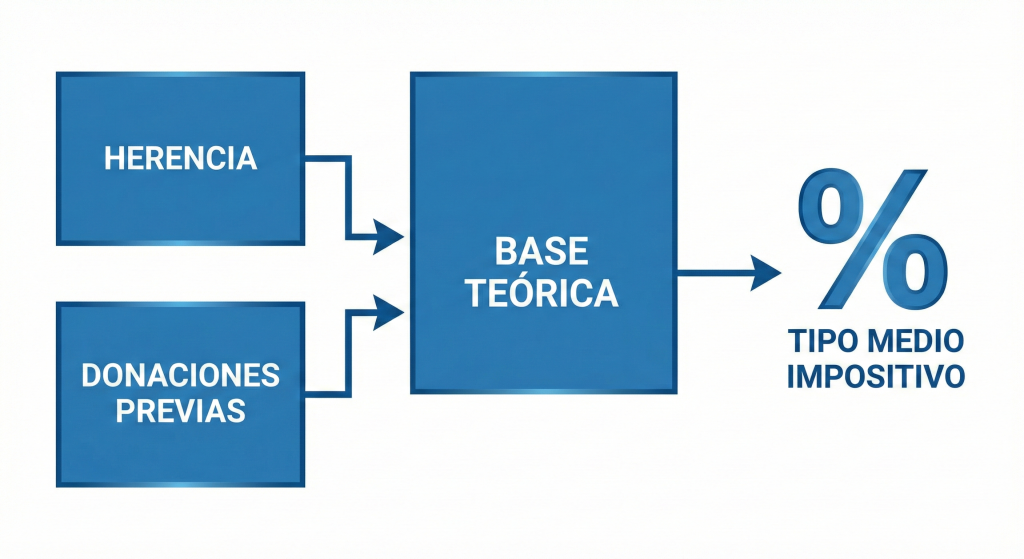

Para asegurar que la tributación sea justa y progresiva, la Administración utiliza el sistema del tipo medio de gravamen. El proceso se divide en cuatro pasos técnicos estrictos:

- Cálculo de la Base Liquidable Teórica: Se suma el valor de los bienes y derechos que se reciben ahora por herencia más el valor de todas las donaciones acumulables (las realizadas en los últimos cuatro años). A esta suma se le restan las reducciones que correspondan según la ley.

- Determinación de la Cuota Teórica: Sobre la base liquidable teórica calculada anteriormente, se aplica la tarifa vigente del Impuesto sobre Sucesiones.

- Obtención del Tipo Medio: Se divide la cuota teórica entre la base liquidable teórica. El resultado es un porcentaje que representa la carga fiscal real del patrimonio total transmitido.

- Liquidación Final: Este tipo medio obtenido se multiplica exclusivamente por el valor de los bienes que se heredan en este momento. El resultado es la cuota definitiva a ingresar por la herencia.

Ejemplo práctico: El impacto del recálculo fiscal tras la acumulación de donaciones

Para entender mejor cómo funciona este mecanismo, supongamos el siguiente escenario basado en las reglas del documento:

Imaginemos que un hijo recibe de su padre una herencia de 150.000 €. Sin embargo, hace tres años, el padre ya le había donado 50.000 € para ayudarle con la compra de un vehículo y una reforma.

- Paso 1: Al liquidar la herencia, Hacienda no mirará solo los 150.000 €. Sumará ambos importes para obtener una base liquidable teórica de 200.000 €.

- Paso 2: Se calcula la cuota que correspondería pagar por recibir 200.000 € de golpe según la tarifa del impuesto. Supongamos que esa cuota teórica resulta ser de 30.000 €.

- Paso 3: El tipo medio de gravamen será del 15% (resultado de dividir 30.000 € entre 200.000 €).

- Paso 4: Para la liquidación final, se aplica ese 15% solo sobre los 150.000 € de la herencia actual. La cuota a pagar será de 22.500 €.

Si no existiera la regla de acumulación, el hijo pagaría el impuesto sobre los 150.000 € a un tipo de gravamen inferior (por ejemplo, el 12%), lo que supondría una cuota de 18.000 €. La acumulación le obliga a tributar al nivel de alguien que ha recibido 200.000 €.

Valoración: ¿Conviene donar en vida?

A pesar de este recálculo, donar puede ser ventajoso si existen tipos reducidos para donaciones entre familiares directos en la comunidad autónoma correspondiente. Sin embargo, el documento advierte sobre dos riesgos importantes:

La vivienda habitual: Generalmente es mejor que la vivienda principal se transmita vía herencia, ya que suele gozar de reducciones mucho más potentes que en las donaciones. Si quieres conocer más sobre la vivienda habitual puedes revisar nuestro articulo sobre la venta de la misma haciendo clic aquí.

El IRPF del donante: Donar bienes que han ganado mucho valor (como acciones o inmuebles) puede generar una factura fiscal elevada para el donante en su declaración de la renta.

En caso de alguna duda o pregunta puede contactar con nosotros a través de 📩info@i-clap.es o 966226263.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.