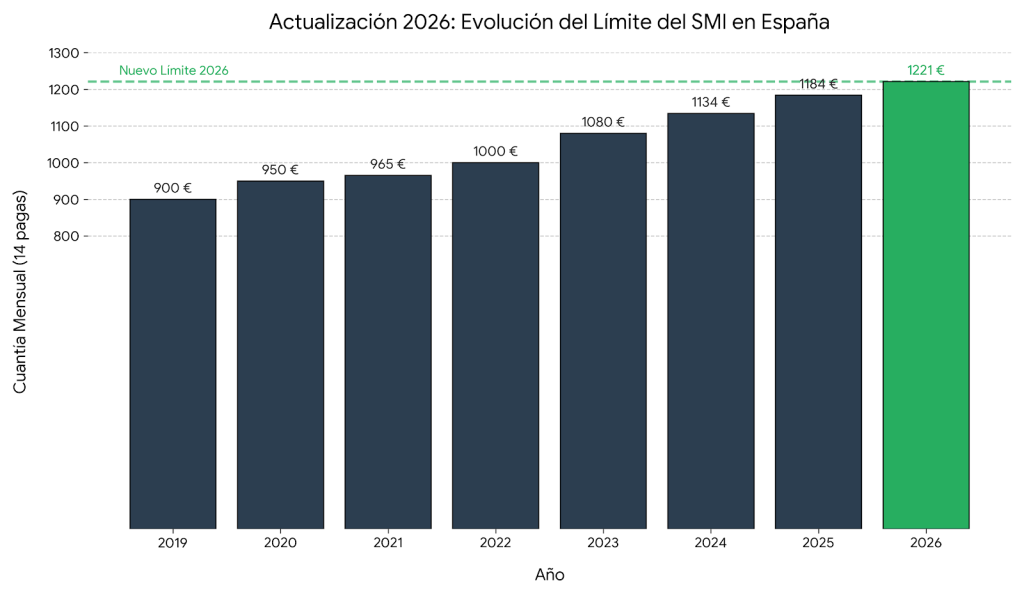

En el complejo ecosistema laboral español, la percepción de ingresos inferiores al SMI se ha convertido en el centro de intensos debates jurídicos sobre la frontera entre una actividad puntual y el trabajo por cuenta propia. Muchos profesionales independientes mantienen la duda recurrente de si este umbral económico realmente exime de la obligación de darse de alta en la Seguridad Social. Ante esta incertidumbre, una reciente aclaración del Tribunal Supremo ha arrojado luz sobre la cuestión, redefiniendo cómo debemos entender la relación entre los rendimientos bajos y el requisito de habitualidad en el trabajo.

El criterio de habitualidad: Más allá de los ingresos mínimos

Históricamente, se ha extendido la creencia de que si los ingresos anuales de una actividad no alcanzan el Salario Mínimo Interprofesional (SMI), no es obligatorio el encuadramiento en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA). Sin embargo, la jurisprudencia actual es tajante al respecto.

El hecho de que los ingresos derivados de una actividad económica sean inferiores al SMI no excluye, por sí solo, el requisito de habitualidad. Esto significa que la Seguridad Social no mira únicamente cuánto dinero entra en tu cuenta bancaria, sino la constancia y la naturaleza de tu trabajo.

¿Qué significa esto para el trabajador independiente?

El Tribunal Supremo establece que el umbral del SMI no es una «línea roja» definitiva, sino que debe considerarse únicamente como un indicio. Al analizar si un trabajador debe estar dado de alta como autónomo, la Administración debe realizar un análisis pormenorizado de la «concurrencia de habitualidad».

Este análisis no es automático; debe valorarse conforme a las circunstancias concretas de cada caso. Por lo tanto, una persona podría generar ingresos mínimos pero realizar una actividad de forma constante, organizada y pública, lo que la obligaría legalmente a estar encuadrada en el RETA.

La excepción clave: Pensionistas de jubilación y trabajo por cuenta propia

No todas las situaciones se miden con la misma vara. El texto legal introduce un matiz fundamental cuando hablamos de la jubilación. Existe un escenario específico donde las reglas del juego cambian para favorecer la compatibilidad entre el descanso tras la vida laboral y la generación de ingresos extra.

En el caso de los pensionistas de jubilación que deciden compatibilizar su pensión con trabajos por cuenta propia, la normativa es distinta. Si estos pensionistas perciben unos ingresos anuales inferiores al SMI, no procede analizar el requisito de habitualidad.

Un respiro para los jubilados activos

Esta distinción es vital. Mientras que para un trabajador convencional el bajo ingreso es solo un indicio que no le exime de investigar su habitualidad, para el jubilado funciona como un paraguas protector. Si sus ingresos netos no superan el SMI, la cuestión de si el trabajo es habitual o no pierde relevancia jurídica para su encuadramiento en el sistema de cotización.

¿Cómo se si tengo ingresos inferiores al SMI?

Para determinar si estamos por encima o por debajo del umbral del Salario Mínimo Interprofesional, no basta con mirar la facturación bruta. El «apunte» técnico de la normativa es muy claro sobre el método de cálculo:

- Cálculo en neto: El análisis se realiza sobre los beneficios reales, no sobre el volumen total de ventas o servicios facturados.

- Normativa fiscal: Se debe seguir lo estipulado por las leyes tributarias para definir qué se considera ingreso real.

- Gastos deducibles: El importe final se obtiene descontando los gastos deducibles necesarios para el ejercicio de la actividad.

Este detalle es crucial para muchos profesionales, ya que unos ingresos brutos que superen el SMI podrían convertirse en unos ingresos netos inferiores tras restar los costes operativos, cambiando por completo su situación ante un posible análisis de habitualidad o compatibilidad de jubilación.

Conclusión: La importancia del análisis individualizado

En resumen, la normativa actual, reforzada por el Tribunal Supremo, busca evitar generalizaciones. Los ingresos inferiores al SMI no excluyen la habitualidad, excepto en el caso específico de los jubilados. Cada caso requiere una evaluación de sus particularidades para determinar si el profesional está cumpliendo con sus obligaciones con la Seguridad Social.

¡Consúltenos si tiene alguna duda!, escriba a info@i-clap.es o llame al 966226263.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.